El compromiso del bandido

Garantizamos tranquilidad en cada presentación del formulario 941 (sp).

Presentar el Formulario 941 (sp) no se trata solo de enviarlo al IRS. Se trata de obtener los datos correctos, validarlos exhaustivamente y obtener el resultado correcto.

El Compromiso Bandit define cómo TaxBandits aborda el cumplimiento: desde la identificación de errores antes de su declaración hasta la ayuda para corregirlos, apoyando las correcciones y retransmisiones cuando sea necesario. Le acompañamos hasta que su declaración sea aceptada e

incluso después.

Obtener los datos correctos

El cumplimiento comienza con datos limpios y validados, mucho antes de que comience a preparar su declaración.

Archivado sencillo y guiado

Navegue cada paso con instrucciones claras, asistencia de chatbot de IA en tiempo real y soporte de expertos.

Correcciones y retransmisiones gratuitas

Las correcciones y retransmisiones están incluidas en la tarifa de presentación.

Garantía de devolución de dinero

Haremos todo lo posible para que su declaración sea aceptada. De lo contrario, le reembolsaremos la tarifa de presentación.

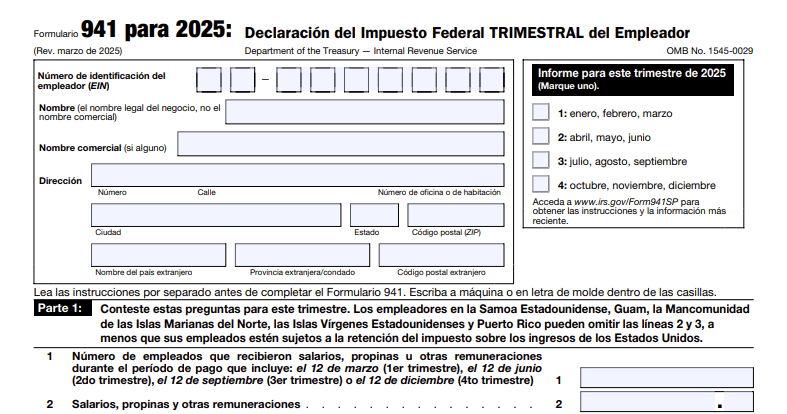

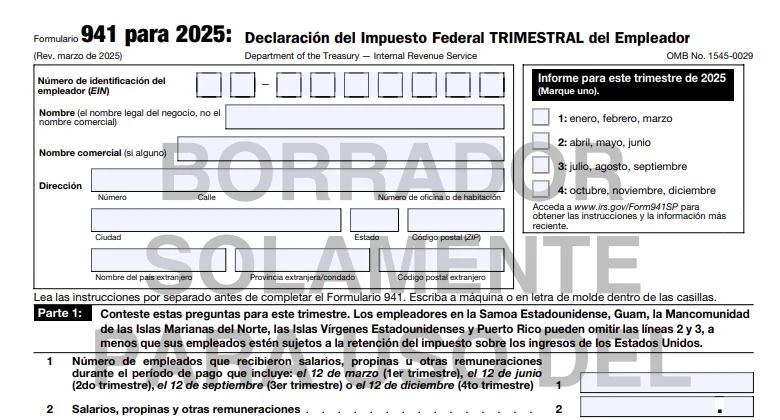

El formulario 941 (sp) del IRS reemplaza los formularios 941-SS y 941-PR descontinuados

Según el último anuncio del IRS, los formularios 941-SS y 941-PR ya no estarán disponibles para los años fiscales que comienzan después de 2024. En cambio, los empleadores en los territorios de los EE. UU. (Samoa Americana, Guam, la Mancomunidad de las Islas Marianas del Norte y las Islas Vírgenes de los EE. UU.) deben presentar su declaración utilizando Formulario 941. Los que prefieren el español pueden utilizar Formulario 941 (sp).

Su socio de confianza para presentar su formulario 941 (sp) sin estrés en Puerto Rico

Descubra por qué los empleadores en Puerto Rico eligen TaxBandits para una presentación precisa

De la presentación de informes cero a la presentación masiva

Te tenemos cubierto

-

Informes fáciles de cero

Si no tiene impuestos que declarar, simplemente seleccione “Sin pagos” y TaxBandits generará su declaración cero con facilidad.

-

Copiar datos del trimestre anterior

Copie su información anterior en su 941 (sp) actual para ahorrar tiempo y

evitar errores. -

Presentación de declaraciones para varias empresas simplificada

Sube tus datos y nuestro sistema preparará automáticamente las presentaciones para todas tus empresas. Descargar plantilla.

Cumpla con las normas y presente sus archivos de forma segura

Todo en un solo lugar

-

Anexo B (sp) Incluido

Si usted es un depositante quincenal, el Anexo B (Formulario 941) (sp) se incluye sin costo adicional, manteniendo su presentación en total cumplimiento.

-

Múltiples opciones de pago de impuestos

Pague fácilmente su saldo adeudado con EFW, EFTPS, tarjeta de débito/crédito o cheque/giro postal: elija lo que funcione mejor para usted.

-

Firma segura simplificada

Firme su 941 (sp) en línea usando su PIN de firma en línea oFormulario 8453-EMPPuede solicitar un PIN a través de TaxBandits de forma gratuita.

Cumpla con la presentación de declaraciones exclusivamente para empleadores de Puerto Rico

¡Solución Exclusiva Hecha para Profesionales de Impuestos en Puerto Rico!

La solución perfecta diseñada para contadores, contadores públicos, agentes 3504, proveedores de nómina y HCM, agentes de informes y más.

Presentación masiva simplificada

Gestione fácilmente las presentaciones de unos pocos clientes o de miles.Importar datos con CSV o API, ejecute verificaciones masivas rápidas y finalice la presentación más rápido con herramientas confiables.

Portal de clientes personalizable gratuito

Configure un portal de clientes con su marca completa donde sus clientes puedan acceder de forma segura a sus declaraciones, firmar electrónicamente el Formulario 941 y comunicarse directamente con su equipo, completamente bajo la marca de su empresa.

Comunicaciones de marca personalizadas

Cree una experiencia de cliente totalmente personalizada: personalice los detalles del remitente del correo electrónico, agregue cartas de presentación de marca con su logotipo e incluya notas al enviar copias a los clientes.

Acceso al equipo simplificado

Invite a un número ilimitado de miembros del equipo, defina roles como Preparador o Aprobador, comparta el acceso a los pagos y permita que cada uno envíe declaraciones

con su PTIN.

Opciones de pago flexibles

Elija el método de pago que mejor se adapte a sus necesidades: BanditCash, créditos prepagos o precios combinados que se adapten a su

flujo de trabajo.

Llámanos al (704) 684-4758 para precios personalizados oSolicitar una demostración en vivopara verlo en acción.

¿Cómo presentar el Formulario 941 (sp) en línea con TaxBandits?

¡Crea tu cuenta gratis y sigue estos pasos para presentar tu declaración electrónicamente sin esfuerzo!

-

Paso 1: Complete la información requerida

Introduzca sus datos manualmente o utilice nuestroPlantilla CSV 941para cargar información de archivo de forma masiva.

-

Paso 2: Pague el saldo adeudado al IRS (si lo hubiera)

Elija su opción de pago preferida para liquidar cualquier saldo pendiente. Puede realizar pagos con EFTPS y tarjeta de crédito directamente a través de TaxBandits.

-

Paso 3: Revisar y transmitir

Firme su formulario, revise los detalles y transmítalo de forma segura al IRS. Reciba actualizaciones instantáneas del estado de su declaración.

¿Listo para declarar? ¡Presenta tu declaración electrónicamente sin problemas con TaxBandits!

¿Cómo presentar electrónicamente el Formulario 941 (sp)?

La elección de las principales marcas y profesionales fiscales

¿Cuánto cuesta presentar la declaración electrónicamente?

Compare nuestros precios y beneficios con lo que paga ahora

¿Por qué elegir TaxBandits?

- Incluye el Anexo B (sp), 8974 y 8453-EMP

- Retransmisión gratuita de devoluciones rechazadas

- Correcciones sin costo (941-X)

- Garantía de devolución de dinero

- Soporte de clase mundial en español

Pagar según se usa

$5.95/ Formulario

¿Presentar más archivos?Vea nuestros precios basados en volumen

Elija el precio del paquete

Ahorra un 10%

Paquete 941 (sp)-Solo

Incluye 4 × Formulario 941 (sp)

$23.80 $21.42

Paquete completo 94x

Incluye 4 × Formulario 941 (sp) + 1 × Formulario 940

$29.75 $26.77

Preguntas frecuentes

¿Qué es el Formulario 941 (sp)?

El Formulario 941 (sp) es la versión en español deFormulario 941Declaración Trimestral de Impuestos Federales del Empleador. Los empleadores en Estados Unidos utilizan el Formulario 941 para declarar sus impuestos federales sobre la renta, del Seguro Social, Medicare y FICA.

Formulario 941(sp)Cumple la misma función que el Formulario 941, pero se proporciona en español. Incluye todas las secciones e instrucciones necesarias para su traducción al español, lo que permite a los empleadores declarar sus impuestos sobre la nómina con precisión.

¿Quién necesita presentar el Formulario 941 (sp)?

Los empleadores en los territorios de EE. UU. y Puerto Rico deben declarar sus impuestos federales sobre la renta, el Seguro Social, Medicare y FICA en el Formulario 941 SP para el año 2024. Sin embargo, los TY anteriores pueden utilizar Modelo 941 PR & Formulario 941 SS para declarar sus impuestos.

Nota: El IRS ha anunciado que el Formulario 941 PR y el Formulario 941 SS ya no estarán disponibles para el año 2024.

¿Qué información se requiere para presentar el formulario 941 (sp) en línea?

Detalles del empleador

- Nombre, EIN y dirección

Detalles de empleo

- número de empleados

- Salarios de los empleados

Impuestos y Depósitos

- Impuestos federales sobre la renta

- Impuestos de Medicare y Seguridad Social

- Depósito realizado al IRS

- Responsabilidad fiscal del trimestre

Firma del Formulario 941

- Información de la autoridad firmante

- PIN de firma en línea o Formulario 8453-EMP

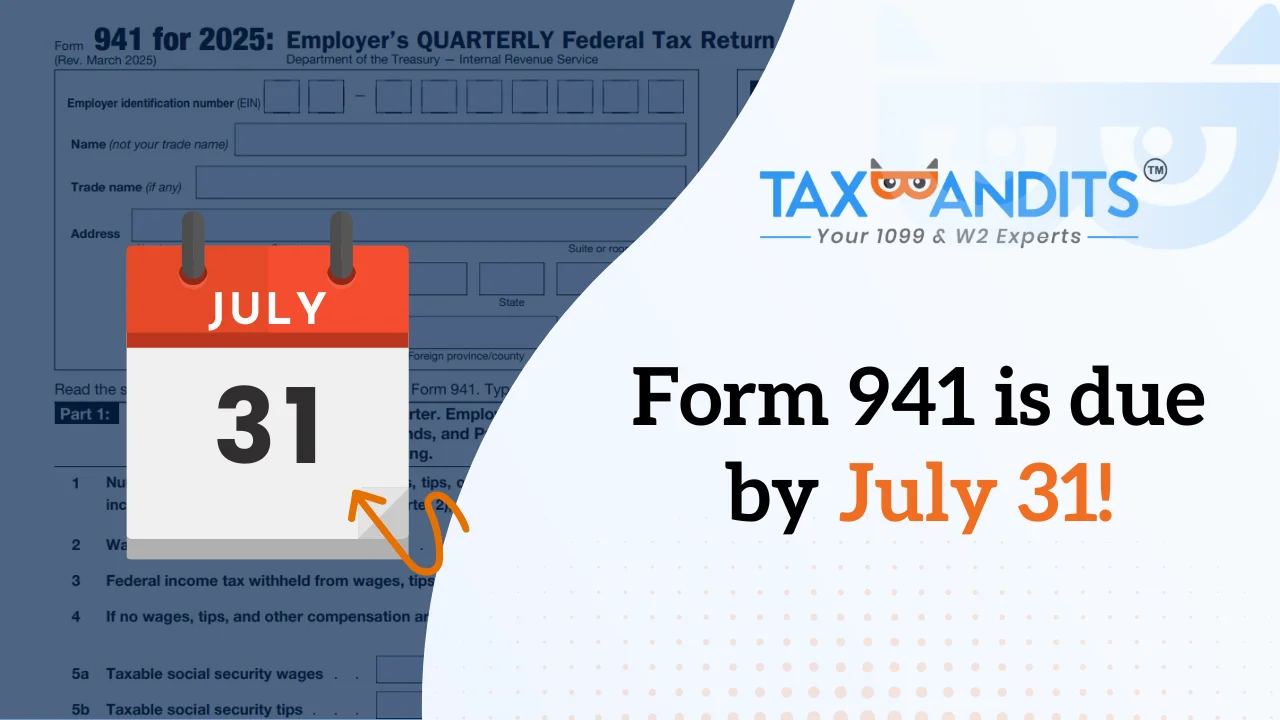

¿Cuándo vence el Formulario 941 (sp)?

La fecha límite para presentar el Formulario 941 SP para el Año Contributivo 2025 es:

- Fecha límite para presentar el Modelo 941 SP correspondiente al 1er Trimestre 2025 -30 de abril de 2025

- Fecha límite para presentar el Formulario 941 SP para el 2do Trimestre 2025 -31 de julio de 2025

- Fecha límite para presentar el Formulario 941 SP para el 3er Trimestre 2025 -31 de octubre de 2025

- Fecha límite para presentar el Formulario 941 SP correspondiente al 4to Trimestre 2025 -31 de enero de 2026

¿Cuáles son las sanciones por no presentar el Formulario 941 (sp)?

Los empleadores que presenten tarde el Formulario 941 SP serán penalizados según la cantidad de días y una condición específica.

Hay dos tipos de sanciones por no presentar el Formulario 941 SP ante el IRS: FTF (falta de presentación) y FTP (falta de pago).

FTF (no presentación):

Si no presenta una declaración cuando se le solicita, se le aplicará una multa FTF del 5 %. La multa máxima es generalmente del 25% del impuesto adeudado.

FTP (falta de pago):

Además, por cada mes completo o parcial en el que el impuesto se paga tarde, existe una multa por falta de pago (FTP) del 0,5% mensual del monto del impuesto. Solo para contribuyentes individuales, la multa por FTP se reduce del 0,5% mensual al 0,25% mensual si hay un acuerdo de pago a plazos vigente.

Sanción por no depositar a tiempo el impuesto adeudado:

| Multa % | Cargado por |

|---|---|

| 2% | Depósitos realizados con 1 a 5 días de retraso |

| 5% | Depósitos realizados con 6 a 15 días de retraso |

| 10% |

Depósitos realizados con 16 días o más de retraso pero antes de los 10 días a partir de la fecha del primer aviso que envió el IRS solicitando el impuesto adeudado. Estos montos deberían haber sido depositados, sino pagados directamente al IRS o pagados con su declaración de impuestos. Sin embargo, consulte Pago con devolución, anteriormente en esta sección, para conocer las excepciones. |

| 15% | Montos aún impagos más de 10 días después de la fecha del primer aviso que el IRS envió solicitando el impuesto adeudado o el día en que recibió el aviso y la demanda de pago inmediato, lo que ocurra primero. |

TaxBandits apoya la presentación de otros formularios 941

Recursos útiles

El éxito comienza con TaxBandits

La elección de los empresarios inteligentes