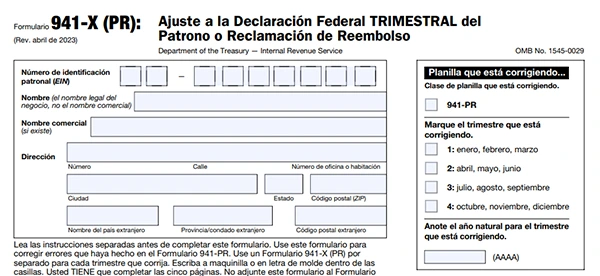

Descargue el Formulario 941-X (PR) del IRS para 2024 & 2023

¿Por qué escoger TaxBandits?

-

Incluye todos los Formularios de apoyo

Anexo B, 8453-EMP, 8974, 941-V, y hojas

de trabajo - Soportes 941-PR, 941-SS, y

941 Anexo R - Plantilla de carga masiva para profesionales de impuestos

- Pagar Saldo adeudado del IRS

- Teléfono, correo electrónico y chat en

vivo Apoyo

Comenzando con el bajo precio de hasta $5.95/forma

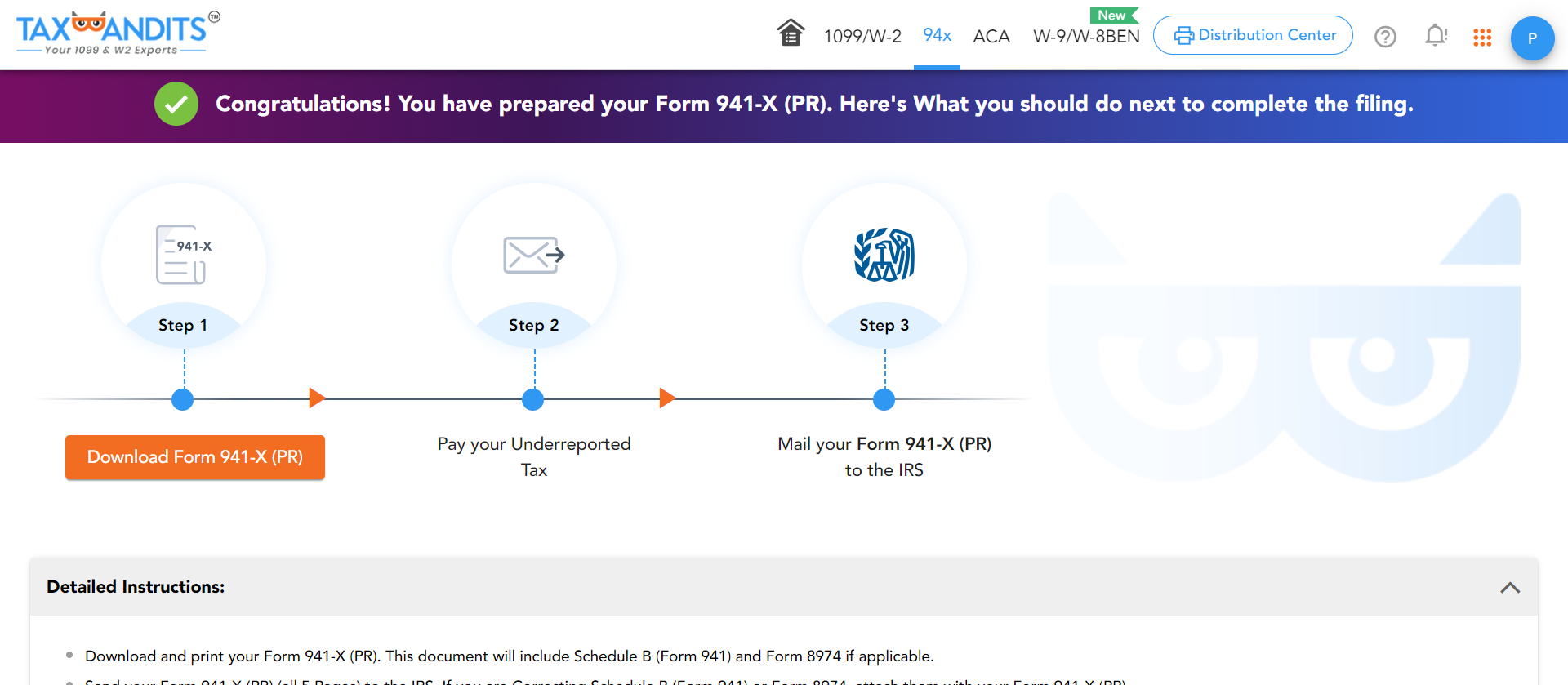

¿Cómo imprimir el Formulario 941-X (PR) en línea con TaxBandits?

¿Necesita corregir el Formulario 941 (PR) con TaxBandits?

¿Qué información puedo corregir usando un Formulario 941-X (PR)?

- Salarios, propinas y otras compensaciones.

- Impuesto sobre la renta retenido de salarios, propinas y otras compensaciones.

- Salarios imponibles de la seguridad social.

- Consejos de Seguridad Social sujetos a impuestos.

- Salarios y propinas sujetos a impuestos de Medicare.

-

Salarios y propinas sujetos a impuestos sujetos a retención del Impuesto Adicional

de Medicare. - Crédito tributario sobre la nómina de pequeñas empresas calificadas para aumentar las actividades de investigación.

¿Necesita corregir el Formulario 941 (PR) con TaxBandits?

Success Starts with TaxBandits!

The Smart Choice of every 941 Filers

Excellent! Completing tax filings with TaxBandits is very easy, accurate, and fast. I’ve tried other tax filing services, and TaxBandits is by far the absolute best.

Work flow makes sense, navigation is easy, customer service is excellent with prompt call backs and thoughtful support.

Very easy to find my way around, most help features are very good, customer service response has been exceptional for the price point.

Preguntas frecuentes sobre el Formulario 941-X (PR)

¿Qué es el Formulario 941-X (PR)?

El Formulario 941-X (PR), también conocido como "Declaración de Impuestos Federales Trimestral del Empleador Ajustada o Reclamo de Reembolso", es un formulario de corrección que se utiliza para rectificar errores en un Formulario 941 PR presentado previamente. Los patronos en Puerto Rico deben presentar el Formulario 941-X (PR) si descubren cualquiera de los siguientes errores en un formulario previamente radicó el Formulario 941:

- Salarios, propinas y otras compensaciones.

- Impuesto sobre la renta retenido de salarios, propinas y otras compensaciones.

- Salarios imponibles de la seguridad social.

- Consejos de Seguridad Social sujetos a impuestos.

- Salarios y propinas sujetos a impuestos de Medicare.

- Salarios y propinas sujetos a impuestos sujetos a retención del Impuesto Adicional de Medicare.

- Crédito tributario sobre la nómina de pequeñas empresas calificadas para aumentar las actividades de investigación.

Es esencial presentar un Formulario 941-X (PR) por separado para cada período impositivo en el que hubo un error.

¿Cuál es la fecha límite para radicar el Formulario 941-X (PR)?

La fecha límite para radicar el Formulario 941-X (PR) depende de si está corrigiendo impuestos declarados de menos

o de más.

- Impuestos no declarados - declarar menos ingresos o ingresos de los que realmente se recibieron

- Impuestos declarados en exceso - declarar más ingresos o ingresos de los que realmente se recibieron

Para impuestos no declarados:

Puede enviar una corrección del Formulario 941-X(PR) y pagar impuestos antes de la fecha de vencimiento del trimestre en el que descubrió el error. Las fechas de vencimiento para radicar el Formulario 941-X(PR) para impuestos no declarados son:

- 30 de Abril para errores descubiertos en el primer trimestre.

- 31 de Julio por errores descubiertos en el segundo trimestre.

- 31 de Octubre para errores descubiertos en el tercer trimestre.

- 31 de Enero para errores descubiertos en el cuarto trimestre.

Corregir un monto no declarado dentro de estos plazos generalmente no resulta en multas o intereses siempre que cumpla con requisitos específicos, como presentar la radicación a tiempo y brindar explicaciones detalladas.

Por impuestos declarados en exceso:

Los empleadores pueden radicar el Formulario 941-X(PR) dentro de los tres años a partir de la fecha en que presentaron el Formulario 941 incorrecto o dentro de los dos años a partir de la fecha en que pagaron el impuesto declarado en el Formulario 941 PR, lo que ocurra más tarde. Tiene la opción de aplicar los impuestos pagados en exceso como un crédito al Formulario 941 o reclamar un reembolso, según sus preferencias y el momento.

¿Cuáles son las sanciones por presentar el Formulario 941 PR con información incorrecta?

Radicar el Formulario 941-X (PR) con información incorrecta puede resultar en sanciones. Aquí hay algunas

posibles sanciones:

- Su negocio puede incurrir en una multa del 5% del monto total del impuesto adeudado.

- Se puede cobrar una multa adicional del 5% por cada mes que no se presente la declaración al IRS, hasta por 5 meses.

- Si no pagó la factura de impuestos adeudada, inicialmente podría enfrentar una multa del 0,5% del monto del impuesto impago, que aumenta cada mes que el pago permanece impago. Esta multa puede aumentar al 1% diez días después de la notificación del IRS sobre la intención de imponer el embargo.

Es fundamental presentar correcciones precisas y oportunas para evitar estas sanciones.

¿Puedo radicar la corrección PR del Formulario 941 con TaxBandits?

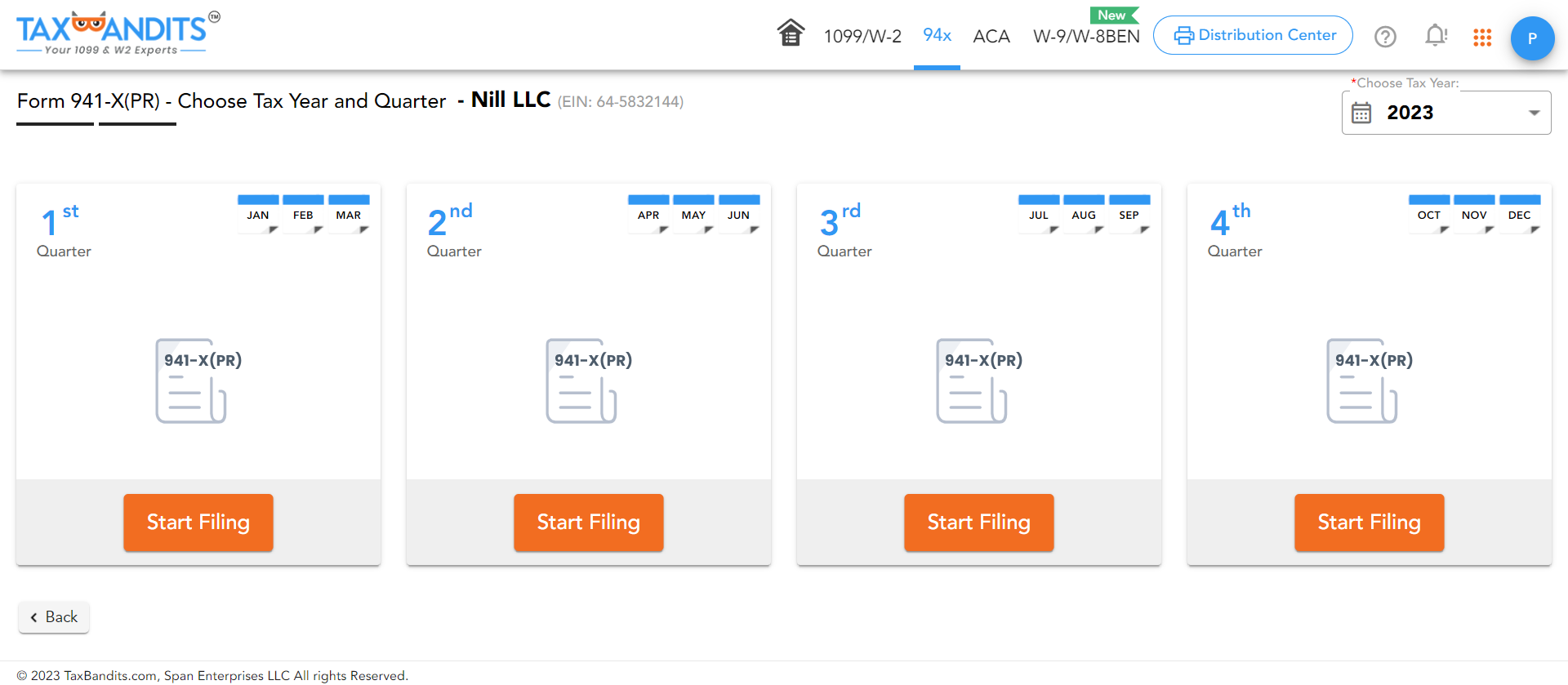

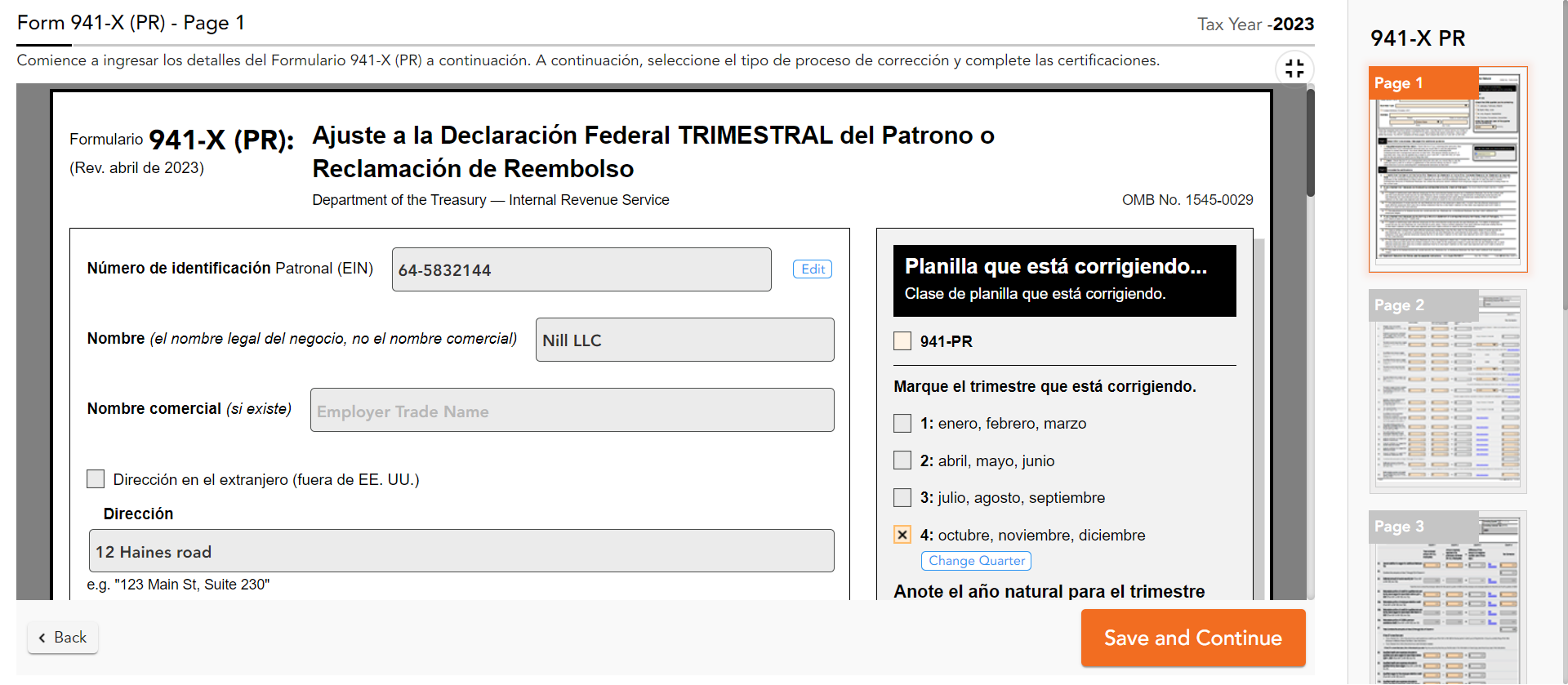

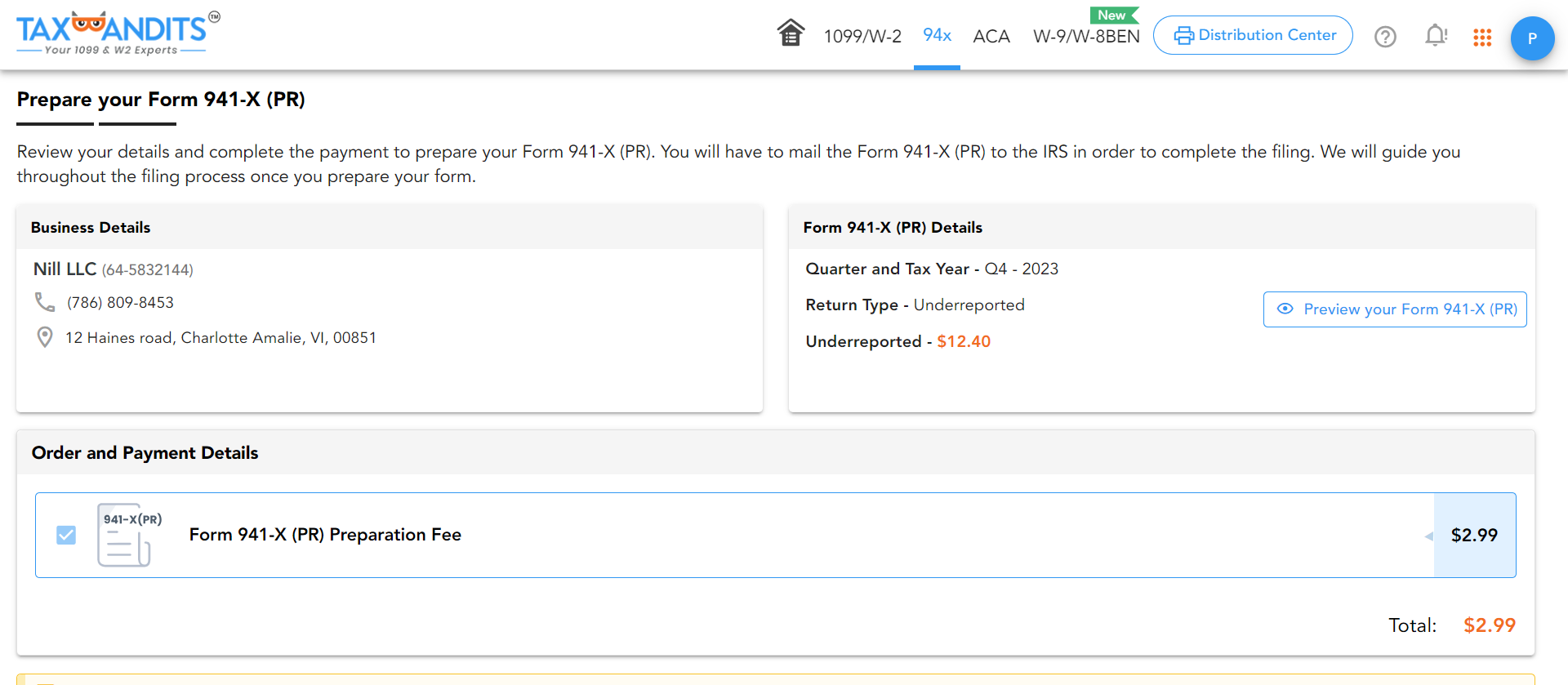

Sí, puede simplificar el proceso de radicación de correcciones del Formulario 941-X (PR) utilizando TaxBandits. Estos son los pasos para completar y radicar su Formulario 941-X (PR) de forma gratuita a través de TaxBandits:

- Elija el trimestre apropiado para su corrección.

- Ingrese los detalles necesarios del Formulario 941-X (PR).

- Revise el resumen del Formulario 941-X (PR) para garantizar la exactitud.

- Descárguelo y envíelo al IRS.

Si bien TaxBandits ofrece una plataforma fácil de usar para presentar correcciones del Formulario

941-X (PR), tenga en cuenta que existe un costo nominal de $2.99 asociado con la presentación del Formulario 941-X (PR).

¿Dónde enviar el Formulario 941-X (PR) corregido?

Los empleadores deben completar y enviar el Formulario 941-X (PR) a la siguiente dirección:

| Condición | ENTONCES usa esta dirección |

|---|---|

| Desde Puerto Rico |

Internal Revenue Service P.O. Box 409101 Ogden, UT 84409 |

| Dirección especial para el establecimiento por organizaciones exentas; entidades de gobierno federal, estatal y local; y entidades gubernamentales de las tribus indias americanas, independientemente de su ubicación |

Department of the Treasury Internal Revenue Service Ogden, UT 84201-0005 |