Formulario W-2 de Puerto Rico para 2021

- Sin suscripción anual

- Procesamiento rápido

- Sin cargos ocultos

Instrucciones del formulario W-2PR para el año fiscal 2021

Updated on December 03, 2021 - 10:30 AM by Admin, TaxBandits

Si opera un negocio y paga a sus empleados, debe presentar el Formulario W-2PR ante la SSA. También debe enviar una copia del formulario W-2-PR a cada empleado antes del 31 de enero anualmente. Es posible que deba presentar el Formulario W-2PR ante el estado, según los requisitos de su estado.

Para completar el W-2PR para el año fiscal 2021, debe estar familiarizado con las instrucciones del W-2PR. En este artículo, explicamos el propósito de cada caja de W-2 y cómo llenarlos.

Aquí, cubrimos los siguientes temas:

- ¿Qué es un formulario W-2 Puerto Rico?

- Instrucciones línea por línea para completar W-2PR

- ¿Cuándo es la fecha límite para presentar el formulario W-2PR?

- ¿Cuáles son las sanciones por presentación tardía del formulario 499R-2 / W-2PR?

- ¿Dónde envío el formulario W-2PR para el año fiscal 2021?

- ¿Cómo presentar formularios W-2PR electrónicamente con TaxBandits?

1. ¿Qué es un formulario W-2 Puerto Rico?

El formulario 499R-2 / W-2PR es una declaración de impuestos anual que los empleadores deben presentar a la SSA. Este formulario informa los salarios pagados y los impuestos federales y estatales retenidos del cheque de pago de los empleados. La SSA utilizará la información de W-2PR para determinar los beneficios del Seguro Social para cada empleado.

Para cada empleado, debe presentar el Formulario W-2PR este formulario ante la SSA. También se debe proporcionar una copia del formulario al empleado.

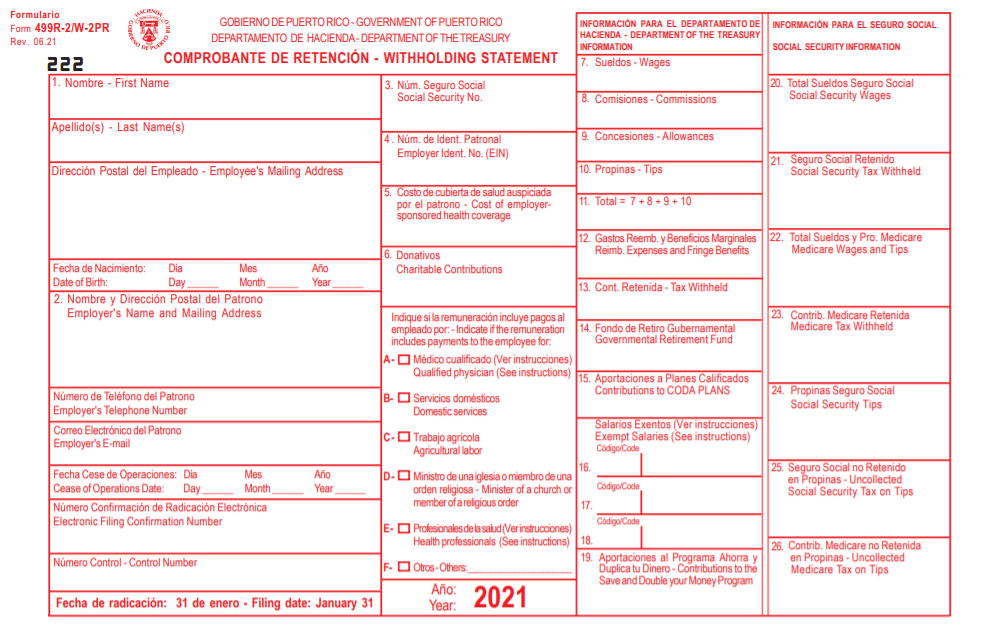

2. Instrucciones línea por línea para completar su formulario W-2PR

Completar su W-2PR con precisión es tan importante como pagar los impuestos. La información incompleta o incorrecta en su W-2PR puede generar sanciones. Para evitar sanciones innecesarias, complete su W-2PR sin errores. Para ayudarlo con esto, le explicaremos cada casilla del Formulario W-2PR y la información que debe ingresar en él.

Echemos un vistazo rápido a las instrucciones de W-2PR:

-

Casilla a: Número de seguro social del empleado

Ingrese el SSN de 9 dígitos del empleado.

-

Casilla b: Número de identificación del empleador (EIN)

Ingrese el EIN asignado por el IRS. No debe truncar el EIN ni usar su SSN. Si no tiene un EIN al realizar la presentación electrónica, puede ingresar todos los 0. Luego puede solicitar el EIN presentando el SS-4.

-

Casilla c: nombre, dirección y código postal del empleador

Ingrese el nombre y la dirección completa del empleador, incluido el código postal. Según el Servicio Postal de EE. UU., No use comas ni puntos en las direcciones de retorno.

-

Casilla d: Número de control

Puede usar este cuadro para proporcionar un número de referencia para identificar cada W-2PR. Esta es una caja opcional.

-

Casilla e: nombre del empleado

Ingrese el nombre completo, incluido el nombre, la inicial del segundo nombre y el apellido.

-

Casilla f: dirección y código postal del empleado

Ingrese el número, la calle y el número de apartamento o suite. Según el Servicio Postal de EE. UU., No utilice comas ni puntos en las direcciones de retorno.

-

Recuadro 1: Salarios, propinas, otras compensaciones

Ingrese el total de salarios sujetos a impuestos, propinas, premios, bonificaciones y otras compensaciones que pagó a su empleado durante el año. El recuadro 1 no incluye ningún beneficio fiscal, como contribuciones de ahorro a un plan 401 (k), plan 403 (b) o seguro médico.

-

Recuadro 2: Impuesto federal sobre la renta retenido

Ingrese el total del impuesto federal sobre la renta que se retuvo del salario de su empleado durante el año.

-

Recuadro 3: Salarios de la seguridad social

Ingrese el salario total pagado sujeto al impuesto del Seguro Social del empleado. Para el año fiscal 2021, la base salarial máxima de la seguridad social es de $ 142, 800. La suma de las casillas 3 y 7 no debe exceder los $ 142, 800.

Si presenta informes para empleados domésticos para el año fiscal 2021, la suma de los sueldos y propinas del Seguro Social debe ser igual o superior a $ 2,300.00.

Si esta suma es menos de $ 2,300.00, ingrese ceros en los Salarios del Seguro Social y

Cajas de consejos de seguridad social.

Nota: La SSA rechazará su declaración si la suma es distinta de cero y menos de $ 2,300.

-

Recuadro 4: Impuesto de seguridad social retenido

Ingrese el impuesto total al seguro social del empleado (excluyendo la participación del empleador) retenido, incluido el impuesto al seguro social sobre las propinas. Para 2021, el monto no debe exceder los $ 8,853.60 ($ 142, 800 × 6.2%).

-

Recuadro 5: Salarios y propinas de Medicare

Ingrese los salarios y las propinas del empleado sujetos al impuesto de Medicare. No hay base salarial

Ingrese los salarios y las propinas del empleado sujetos al impuesto de Medicare. No hay base salarial

para los impuestos de Medicare.

Si presenta informes para empleados domésticos para el año fiscal 2021, la suma de los sueldos y propinas de Medicare debe ser igual o superior a $ 2,300.00.

Si esta suma es menos de $ 2,300.00, ingrese ceros en los recuadros de Salarios y propinas de Medicare.

Nota: La SSA rechazará su declaración si la suma es distinta de cero y menos de $ 2,300.

-

Recuadro 6: Impuesto de Medicare retenido

Ingrese la cantidad total de impuestos retenidos de Medicare. Esta cantidad incluye:

- 1.45% de impuestos de Medicare retenidos sobre todos los salarios y propinas de Medicare que se muestran en el recuadro 5

- 0.9% de impuesto adicional al Medicare sobre cualquier compensación FICA o RRTA pagada por encima de $ 200,000

Incluya solo el impuesto retenido por los salarios y propinas de 2021, no incluya la participación del empleador.

-

Recuadro 7: Sugerencias para la seguridad social

Ingrese cualquier propina que el empleado haya reportado al empleador. La suma de las casillas 3 y 7 no debe exceder los $ 142,800 (para 2021).

-

Recuadro 8:

propinas asignadas (no se aplica a los formularios W-2AS, W-2CM, W-2GU o W-2VI) Ingrese las propinas que se le asignaron al empleado. La cantidad de propinas asignada no debe incluirse en los recuadros 1, 3, 5 o 7.

-

Recuadro 11: Planes no calificados

Ingrese el total de beneficios de cuidado de dependientes proporcionados bajo un programa de asistencia de cuidado de dependientes. Incluya cualquier monto superior a $ 5,000 en las casillas 1, 3 y 5.

-

Recuadro 12: Códigos de instrucción W-2PR para compensación y beneficios

Ingrese los códigos apropiados e ingrese la cantidad en este cuadro. Códigos y su descripción se dan a continuación:

| Codigos | Descripción |

|---|---|

| A | Ingrese el código "A" para mostrar el impuesto de seguridad social o RRTA no cobrado en las propinas. No incluya esta cantidad en el recuadro 4. |

| B | Ingrese el código "B" para mostrar el impuesto al Medicare no cobrado en las propinas. No muestre ningún impuesto adicional al Medicare no cobrado. No incluya esta cantidad en el recuadro 6. |

| C | Costo imponible del seguro de vida colectivo a término superior a $ 50,000 |

| D | Ingrese el código "D" para mostrar los aplazamientos electivos según la sección 401 (k) en efectivo o arreglo diferido (plan). |

| E | Ingrese el código "E" para mostrar los aplazamientos electivos bajo un acuerdo de reducción de salario de la sección 403 (b). |

| F | Ingrese el código "F" para mostrar los aplazamientos electivos según la sección 408 (k) (6) del plan de pensión simplificada para empleados (SEP) de reducción de salario. |

| G | Ingrese el código "G" para mostrar los aplazamientos electivos y las contribuciones del empleador (incluidos los aplazamientos no electivos) a cualquier plan de compensación diferido de la sección 457 (b) gubernamental o no gubernamental. |

| H | Ingrese el código "H" para mostrar los aplazamientos electivos bajo la sección 501 (c) (18) (D) plan de organización exenta de impuestos. |

| J | Ingrese el código “J” para mostrar el pago por enfermedad no tributable. |

| K | Ingrese el código "K" para mostrar el impuesto especial del 20% sobre los pagos en exceso del paracaídas dorado. |

| L | Reembolsos justificados de gastos comerciales de los empleados. |

| M | Ingrese el código "M" para mostrar el impuesto de seguridad social o RRTA no cobrado sobre el costo imponible del seguro de vida colectivo a término superior a $ 50,000 (para ex empleados) |

| N | Ingrese el código "N" para mostrar el impuesto al Medicare no cobrado sobre el costo imponible del seguro de vida colectivo a término superior a $ 50,000 (para ex empleados). |

| P | Ingrese el código "P" para mostrar los reembolsos de gastos de mudanza excluibles pagados directamente a un miembro de las Fuerzas Armadas de EE. UU. |

| Q | Pago por combate no tributable (solo para personal militar) |

| R | Ingrese el código "R" para mostrar las contribuciones del empleador a un Archer MSA. |

| S | Ingrese el código “S” para mostrar las contribuciones de reducción de salario del empleado bajo un plan de la sección 408 (p) SIMPLE. |

| T | Ingrese el código "T" para mostrar los beneficios de la adopción. |

| v | Ingrese el código “V” para mostrar los ingresos provenientes del ejercicio de las opciones sobre acciones no estatutarias. Incluya esta cantidad en las casillas 1, 3 (hasta la base salarial de la seguridad social) y 5 |

| W | Ingrese el código "W" para mostrar las contribuciones del empleador a una cuenta de ahorros para la salud (HSA). |

| Y | Ingrese el código “Y” para mostrar los aplazamientos bajo la sección 409A en un plan de compensación diferida no calificado |

| Z | Ingrese el código “Z” para mostrar los ingresos bajo un plan de compensación diferida no calificado que no cumple con la sección 409A. |

| AA | Ingrese el código "AA" para mostrar las contribuciones Roth designadas bajo un plan de la sección 401 (k) |

| BB | Ingrese el código "BB" para mostrar las contribuciones Roth designadas bajo un plan de la sección 403 (b). |

| DD | Ingrese el código "EE" para mostrar las contribuciones Roth designadas bajo un plan gubernamental de la sección 457 (b) |

| EE | Ingrese el código "EE" para mostrar las contribuciones Roth designadas bajo un plan gubernamental de la sección 457 (b) |

| FF | Ingrese el código “FF” para mostrar los beneficios permitidos bajo un arreglo de reembolso de salud de empleador pequeño calificado. El reembolso máximo para un empleado elegible para 2021 es $ 5,250 y $ 10,600 para familias. |

| GG | Ingrese el código “GG” para mostrar el ingreso de subvenciones de capital calificado bajo la sección 83 (i) |

| HH | Ingrese el código “HH” para mostrar los aplazamientos totales bajo la sección 83 (i) elecciones al cierre del año calendario. |

-

Casilla 13 : Casillas de verificación

- 1. Marque la casilla Empleado estatutario para los empleados estatutarios cuyos salarios están sujetos a los impuestos de seguridad social y Medicare, pero no están sujetos a la retención de impuestos federales sobre la renta.

- 2. Marque la casilla Plan de jubilación si el empleado es un participante activo en cualquiera de los siguientes.

- Un plan calificado de pensión, participación en las ganancias o bonificación de acciones descrito en la sección 401 (a) (incluido un plan 401 (k)).

- Un plan de anualidades descrito en la sección 403 (a).

- Un contrato de anualidad o cuenta de custodia descrita en la sección 403 (b).

- Un plan simplificado de pensión para empleados (SEP) descrito en la sección 408 (k)

- Una cuenta de jubilación SIMPLE descrita en la sección 408 (p)

- Un plan para empleados del gobierno federal, estatal o local o por una agencia o instrumentalidad del mismo (que no sea un plan de la sección 457 (b))

- Marque la casilla Pago por enfermedad de terceros si es un tercero que paga por enfermedad y presenta un Formulario W-2PR para un empleado asegurado o un empleador que informa pagos de pago por enfermedad realizados por un tercero.

Nota: La SSA rechazará su declaración si la suma es distinta de cero y menos de $ 2,300.

-

Casilla 14 : Otros

Los empleadores usan este recuadro 14 para reportar información como:

- Impuestos estatales del seguro por discapacidad retenidos

- Cuotas sindicales

- Pagos uniformes

- Primas de seguro médico deducidas

- Ingresos no tributables

- Pagos de asistencia educativa

- Un miembro de la asignación y los servicios públicos de la rectoría del clero

- Contribuciones caritativas realizadas mediante deducción de nómina

Nota: La SSA rechazará su declaración si la suma es distinta de cero y menos de $ 2,300.

-

Recuadro 15 : Información estata

Informe el número de identificación fiscal estatal y estatal del empleador

-

Recuadro 16 : Salarios estatales, propinas, información

Informe la cantidad total de salarios imponibles que los empleados ganaron en ese estado.

-

Recuadro 17 : Impuesto estatal sobre la renta

Informe la cantidad total de impuestos estatales sobre la renta retenidos de los cheques de pago de los salarios .

-

Recuadro 18 : Salarios locales, propinas, etc.

Informe el monto total de los salarios sujetos a impuestos sobre la renta locales o de la ciudad.

-

Recuadro 19 : Impuesto sobre la renta local

Informe la cantidad total de impuestos retenidos de los salarios por impuestos sobre la renta locales o de la ciudad.

-

Casilla 20 : Nombre de la localidad

Informe la cantidad total de impuestos retenidos de los salarios por impuestos sobre la renta locales o de la ciudad.

Instrucciones generales para las cajas 15 a 20

Estos cuadros se pueden utilizar para informar salarios e impuestos de dos estados o localidades. Ingrese la información estatal y local en líneas separadas

3. ¿Cuándo es la fecha límite para presentar los formularios 499R-2 / W-2PR?

La SSA requiere que los empleadores presenten su W-2PR el 31 de enero o antes. Las copias del formulario W-2PR deben enviarse a los empleados antes del 31 de enero. Si no presenta el W-2PR antes de la fecha de vencimiento ante la SSA o no proporciona copias a los empleados , estará sujeto a sanciones.

Plazos del formulario W-2PR - 2022

| Tipo de formulario | Presentación electrónica | Presentación en papel | Fecha límite para la copia del empleado |

|---|---|---|---|

| Formulario W-2PR | 31 de enero de 2022 | 31 de enero de 2022 | 31 de enero de 2022 |

Nota:Si la fecha límite cae en un fin de semana o feriado federal, el siguiente día hábil es la fecha límite.

4. ¿Cuáles son las sanciones por presentación tardía del formulario 499R-2 / W-2PR?

La SSA lo penalizará si no presenta el Formulario 499R-2 / W-2PR o no distribuye copias de los empleados, estará sujeto a sanciones. Las sanciones relacionadas con W-2PR se enumeran a continuación:

| Días retrasados para la presentación Formulario W-2PR / proporcionar copias al empleado | Grandes empresas con ingresos brutos de $ 5 millones o más | Pequeñas empresas con ingresos brutos de $ 5 millones o menos |

|---|---|---|

| Menos de 30 días tarde | $ 50 por devolución | $ 50 por devolución |

| 31 días tarde - 1 de agosto | $ 110 por devolución | $ 110 por devolución |

| Después del 1 de agosto o nada | $ 280 por devolución | $ 280 por devolución |

| Desprecio intencional | $ 560 por devolución | $ 560 por devolución |

5. ¿Dónde envío el formulario W-2PR para el año fiscal 2021?

Envíe copias impresas de los formularios W-2PR y W-3 PR a la siguiente dirección:

Administracion de la Seguridad Social

Centro de operaciones directas

Wilkes-Barre, PA 18769-0001

No se deben enviar pagos con los formularios, esto incluye efectivo, cheques o giros postales.

6. ¿Cómo presentar formularios W-2PR electrónicamente con TaxBandits?

Generalmente, la SSA acepta tanto la presentación en papel como la presentación electrónica de W-2PR. Sin embargo, la presentación electrónica es el método más preferido debido a su conveniencia y velocidad de procesamiento más rápida.

Para ayudarlo a presentar electrónicamente el W-2 PR ante la SSA, ¡TaxBandits está aquí! TaxBandits es un proveedor de servicios de archivos electrónicos certificado por el IRS. Apoyamos la presentación electrónica de varios formularios de impuestos, incluido el W-2PR. Cuando presente sus declaraciones de impuestos con TaxBandits, todos los formularios se compararán con las reglas y validaciones comerciales del IRS. Esto asegura que sus formularios lleguen a la SSA sin errores y la posibilidad de rechazo es significativamente menor. Ya sea que desee presentar electrónicamente W-2PR para 5 empleados o 5000 empleados, tenemos soluciones para empresas de todos los tamaños. Consulte nuestras funciones intuitivas de presentación de impuestos para completar su presentación electrónica hoy.

A continuación, le indicamos cómo debe presentar electrónicamente los formularios W-2PR con TaxBandits:

- 1. Regístrese o inicie sesión en su cuenta de TaxBandits

- 2. Elija el formulario y seleccione el año fiscal.

- 3. Elija su método de presentación preferido. Hay dos opciones disponibles: entrada manual de datos y carga masiva.

- 4. Ingrese la información del formulario

- 5. Ingresos no tributables

- 6. Pagos de asistencia educativa

- 7. Un miembro de la asignación y los servicios públicos de la rectoría del clero

- 8. Contribuciones caritativas realizadas mediante deducción de nómina

Después de que se transmita su devolución, le notificaremos el estado de su devolución por correo electrónico. También puede iniciar sesión en su cuenta de TaxBandits y verificar el estado de su devolución desde su Panel de control.

Presentación electrónica desde $0.80/formulario