Complete el formulario 941-X

para 2024 y 2023

Declaración de impuestos federales TRIMESTRAL del empleador ajustada o

Reclamo de reembolso

¿Cómo presentar el formulario 941-X con TaxBandits?

¿Está listo para presentar su Formulario 941-X? Comience con TaxBandits y corrija su formulario en unos minutos.

Nota: Puede presentar el Formulario 941-X solo cuando su declaración real se presentó a través de TaxBandits

Formulario 941-X: propósito, instrucciones y direcciones postales

Actualizado el 14 de mayo de 2024 a las 10:30 a. m. por Stephanie, TaxBandits

¿Ha cometido un error en su declaración de impuestos del Formulario 941? ¡No te preocupes! Siempre puede utilizar el Formulario 941-X para hacer correcciones a su Formulario 941.

Los siguientes temas le ayudarán a obtener más información sobre el Formulario 941-X:

- ¿Qué es el Formulario 941-X?

- Versión preliminar del Formulario 941-X para el año fiscal 2024

- ¿Cuándo se requiere el Formulario 941-X?

- Errores que se pueden corregir presentando el formulario 941-X

- Fecha límite para presentar el Formulario 941-X

- ¿Existen sanciones por no declarar impuestos?

- ¿A dónde envío el formulario 941-X?

1. ¿Qué es el Formulario 941-X?

El formulario 941-X (Declaración de impuestos federales trimestral del empleador ajustada o formulario de reclamo de reembolso) se utiliza para corregir cualquier error cometido en el formulario 941. Si encuentra un error en un Formulario 941 presentado anteriormente, debe corregir este error utilizando el Formulario 941-X.

TaxBandits para cada negocio

Asegúrese de presentar un Formulario 941-X por separado para cada período impositivo en el que

hubo un error.

Criterios para la presentación del Formulario 941-X

Se requiere la siguiente información al presentar el Formulario 941-X:

-

Impuestos no declarados: declarar menos ingresos o ingresos de los que realmente se recibieron.

- Si presenta el Formulario 941-x por impuestos no declarados, debe realizar un pago de impuestos cuando presente el Formulario.

-

Impuestos declarados en exceso: declarar más ingresos o ingresos de los que realmente se recibieron

- Al declarar impuestos declarados en exceso, puede reclamar un reembolso o reducirlo en su

próxima declaración.

- Al declarar impuestos declarados en exceso, puede reclamar un reembolso o reducirlo en su

Si presenta el Formulario 941-x por impuestos no declarados, debe realizar un pago de impuestos cuando presente el Formulario. Al declarar impuestos declarados en exceso, puede reclamar un reembolso o una reducción para su próxima declaración.

2. El IRS ha publicado la versión preliminar del Formulario 941-X para el año fiscal 2024, con varios cambios notables:

- Las líneas 24, 33a, 33b y 34 del Formulario 941-X ahora están reservadas para uso futuro porque el período de limitaciones para corregir estas líneas ha vencido.

- El crédito relacionado con COVID-19 para salarios calificados por licencia familiar y por enfermedad se limita a las licencias tomadas después del 31 de marzo de 2020 y antes del 1 de octubre de 2021, y ya no se puede reclamar para el Formulario 941.

- Los formularios 941-SS y 941-PR han sido descontinuados a partir del año fiscal 2023.

Además, a partir del año fiscal 2024, puede presentar electrónicamente el Formulario 941-X.

3. ¿Cuándo se requiere el Formulario 941-X?

Deberá presentar el Formulario 941-X si descubre un error en un Formulario 941 del IRS presentado anteriormente. Utilice el Formulario 941-X para corregir:

- Salarios, propinas y otras compensaciones

- Impuesto sobre la renta retenido de salarios, propinas y otras compensaciones

- Salarios imponibles de la seguridad social

- Consejos de seguridad social sujetos a impuestos

- Salarios y propinas sujetos a impuestos de Medicare

- Salarios y propinas sujetos a impuestos sujetos a retención del impuesto adicional de Medicare

- Crédito tributario sobre la nómina para pequeñas empresas calificadas por aumentar las actividades

de investigación

No necesita presentar un formulario 941-X si sus errores se relacionan con la cantidad de empleados que recibieron salarios o Parte 2 del Modelo 941.

¿Debo informar los errores del Anexo B 941 en el Formulario 941-X?

No. Puede informar errores en el Formulario 941 relacionados con la cantidad de empleados que recibieron salarios o las obligaciones tributarias federales declaradas en el Formulario 941. No presente el Formulario 941-X para correcciones en el Anexo B (Formulario 941), Informe de impuestos. Responsabilidad de los Depositantes con

Horario Quincenal.

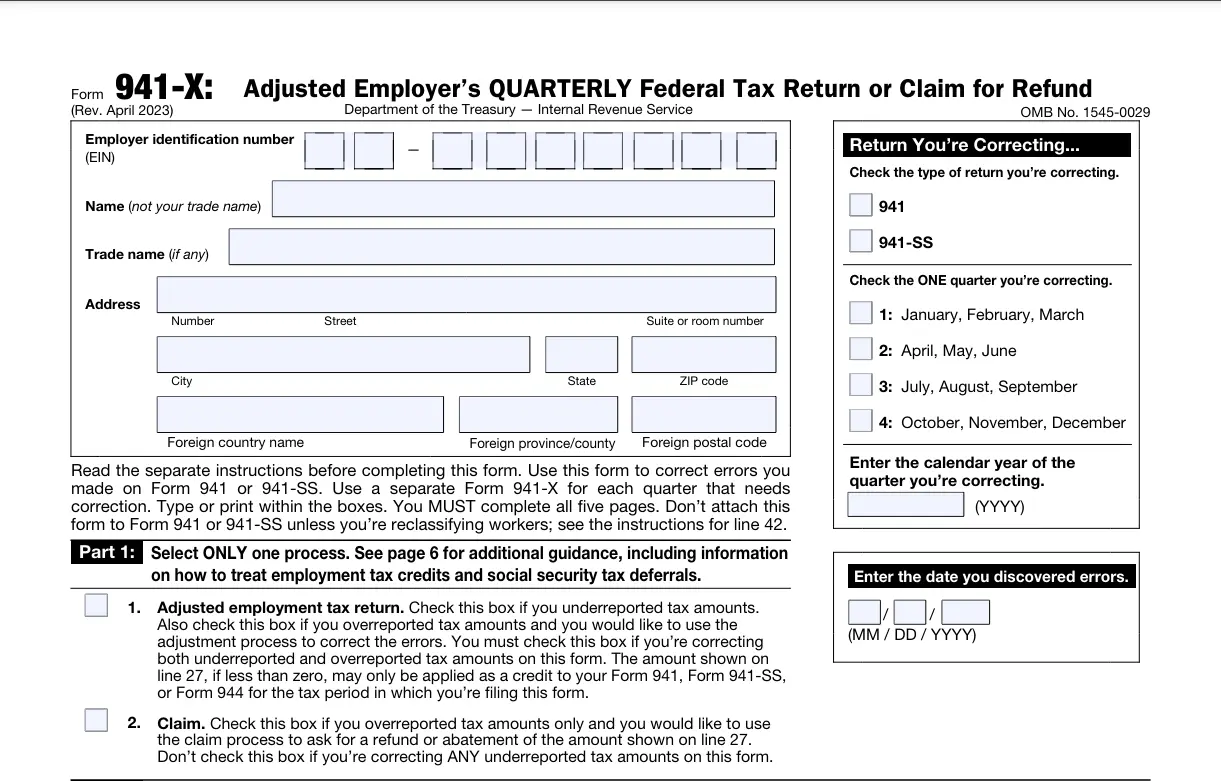

4. Cómo completar el Formulario 941-X para 2024

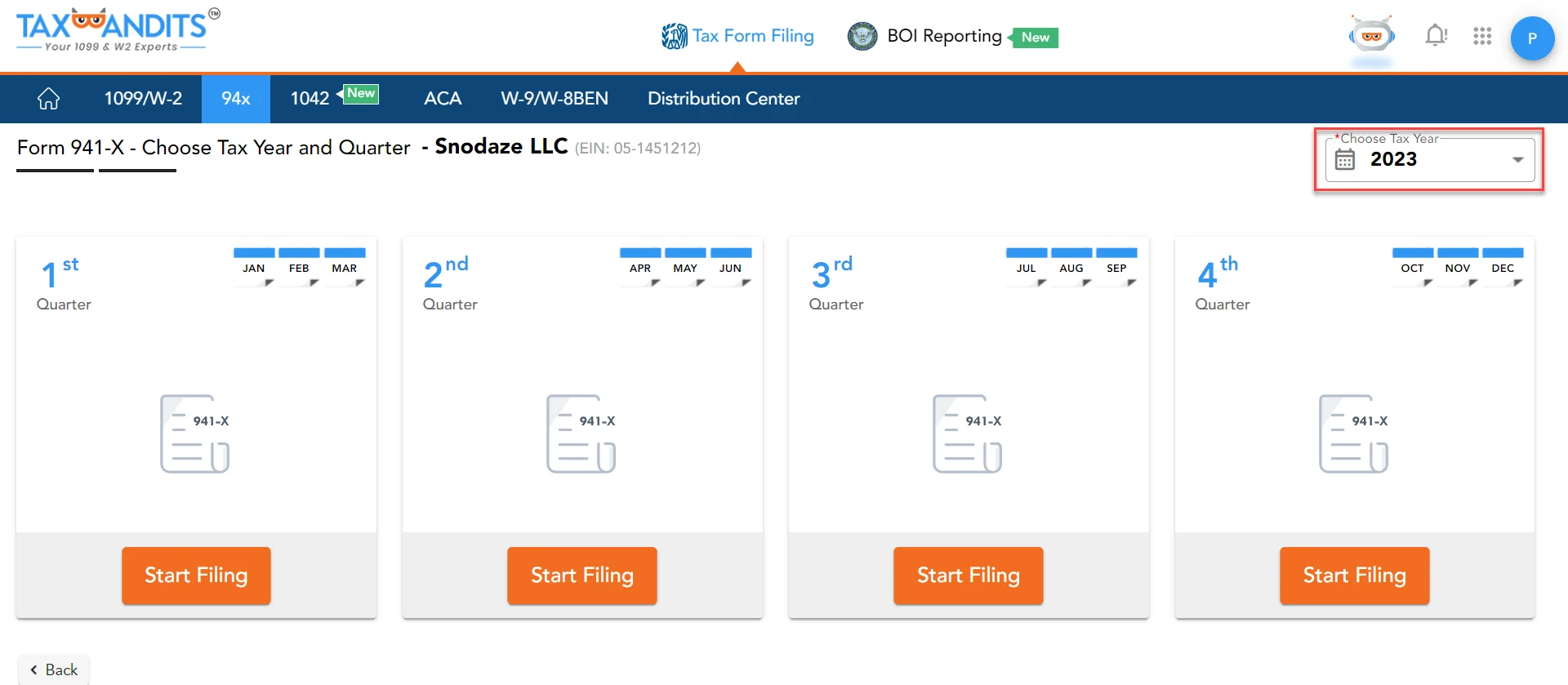

Completar una corrección El Formulario 941-X consta de 5 partes. Debe utilizar el Formulario 941-X para corregir cualquier error en un Formulario 941 o Formulario 941-SS presentado anteriormente. Deberá utilizar un Formulario 941-X separado para cada trimestre que requiera correcciones.

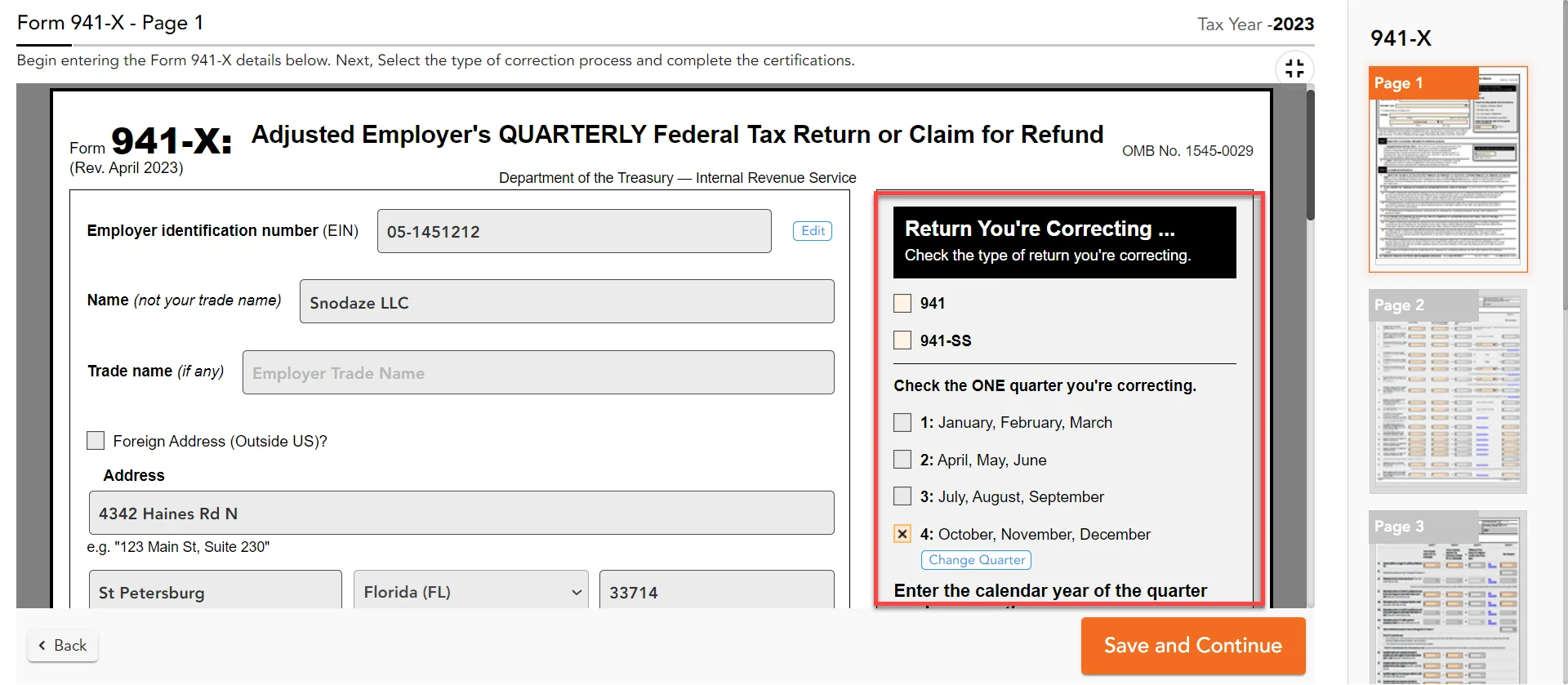

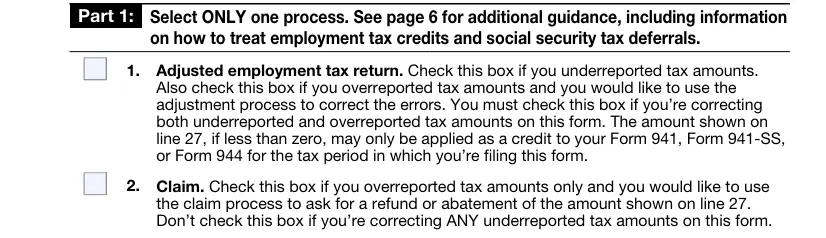

Parte 1: Seleccionar una declaración de impuestos sobre el empleo ajustada o un reclamo

- Marque la casilla en la línea 1 si está corrigiendo los montos de impuestos no declarados o los montos de impuestos declarados en exceso y desea utilizar el proceso de ajuste para corregir los errores.

- Marque la casilla en la línea 2 si solo declaró cantidades excesivas de impuestos y desea utilizarlos para el proceso de reclamo.

Parte 2 - Completar las certificaciones

- Si las correcciones están relacionadas con montos de impuestos no declarados, se debe marcar la línea 3.

- Las certificaciones de las líneas 4 y 5 están relacionadas con el pago o reembolso y requieren el consentimiento de sus empleados para presentar un reclamo en su nombre.

Parte 3: Ingrese las correcciones para el trimestre

- La Parte 3 del Formulario 941-X tiene líneas de la 6 a la 40, donde se informan las correcciones relacionadas con los salarios, el impuesto federal sobre la renta retenido, el seguro social, los salarios por licencia familiar y por enfermedad, el crédito COBRA y el crédito por retención de empleados.

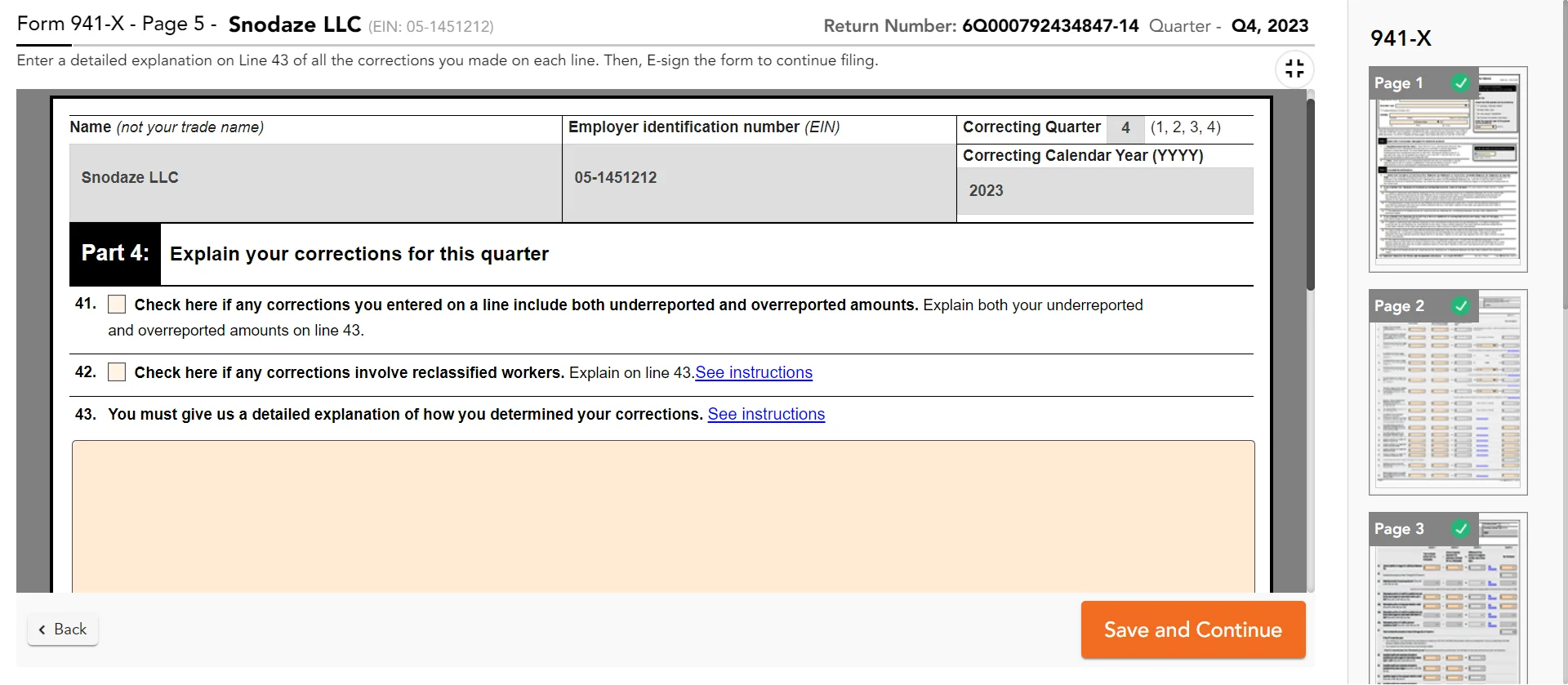

Parte 4: Explica las correcciones

- Si alguna de las correcciones que se ingresan en las líneas 7 a 26c, o en las líneas 28 a 31a, o en las líneas 32 a 40, columna 3, contienen cantidades declaradas por debajo y por encima, entonces se debe marcar la casilla en la línea 41.

- Si reclasificó a algún trabajador como contratista independiente o no empleado, marque la casilla en

la línea 42. - En la línea 43, se debe dar una explicación detallada sobre cómo determinó sus correcciones.

Parte 5 - Información de firma

- La firma debe completarse para evitar demoras en el proceso.

- Las siguientes personas están autorizadas a firmar la declaración: Empresa unipersonal, Corporación, Sociedad, LLC unipersonal tratada como entidad no considerada, Fideicomiso o patrimonio.

5. Errores que se pueden corregir presentando el formulario 941-X

- SÓLO cantidades no declaradas

- SÓLO cantidades sobredeclaradas

- Cantidades declaradas insuficientemente y declaradas excesivamente

6. Fecha límite para presentar el Formulario 941-X

No existe una fecha límite específica para presentar el Formulario 941-X. Debe presentar este formulario cuando encuentre algún error en su Formulario 941 enviado anteriormente. Sin embargo, se aplica un período de tiempo para declarar impuestos declarados en exceso o insuficientes.

El IRS llama a este período de tiempo un "período de limitaciones". A los efectos del plazo de prescripción, los Formularios 941 de un año calendario se consideran presentados el 15 de abril del año siguiente, incluso si fueron presentados antes de esa fecha.

Para los impuestos declarados en exceso, debe presentar el Formulario 941-X dentro de los 3 años siguientes a la fecha en que se presentó el Formulario 941 original o 2 años a partir de la fecha en que pagó el impuesto declarado en el Formulario 941..

Para los impuestos no declarados, debe presentar el Formulario 941-X dentro de los 3 años posteriores a la fecha en que se presentó el Formulario 941 original.

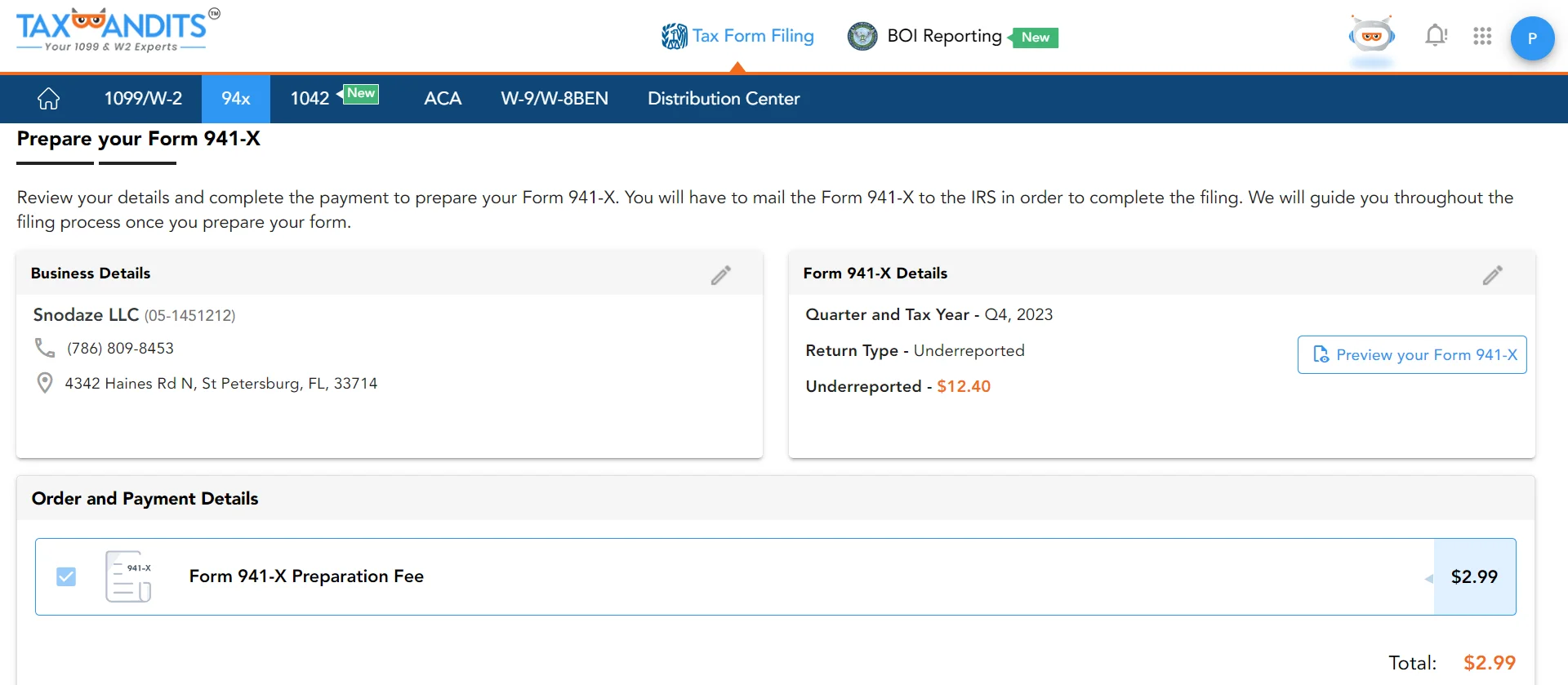

El costo de presentar el Formulario 941-X es de $2.99.

7. ¿Existen sanciones por no declarar impuestos?

Por lo general, corregir un monto no declarado no lo expondrá a multas ni intereses si sigue estas pautas:

- Presentar a tiempo

- Pague la cantidad que se muestra en la Línea 20 al momento de presentar el Formulario 941-X

- Ingrese la fecha en que descubrió el error.

- Explique sus correcciones en detalle.

Tendrás que pagar intereses si:

- Los impuestos no declarados están relacionados con una cuestión planteada en un examen de un

período anterior. - Usted a sabiendas no declaró impuestos

- Recibiste un aviso y una demanda de pago.

- Recibió un Aviso de Determinación de Clasificación de Trabajadores

Nota: Si recibe este aviso después de presentar su formulario 941-X, responda con una explicación.

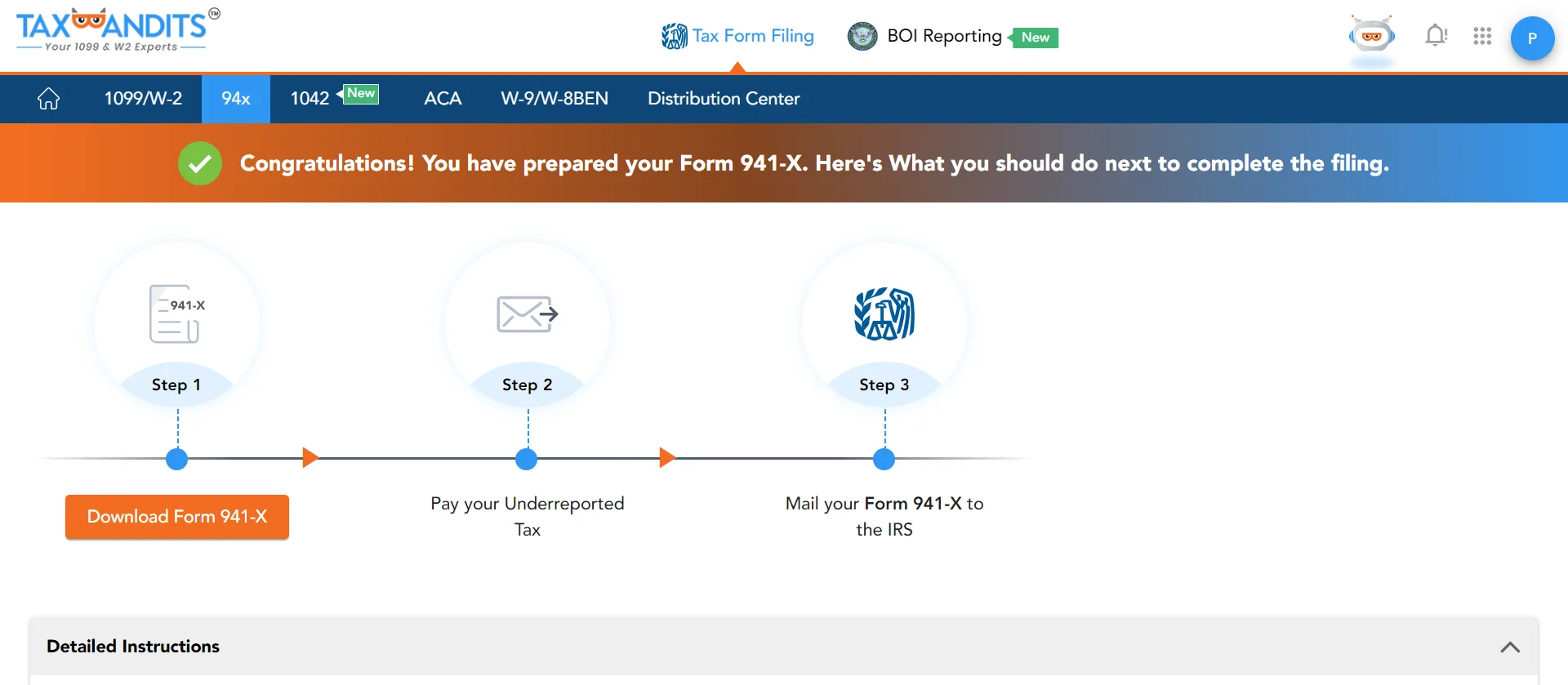

8. ¿A dónde enviar el Formulario 941-X?

La dirección postal a la que debe enviar su Formulario 941-X depende de su ubicación.

| Si estás en: | Dirección de envio |

|---|---|

| Connecticut, Delaware, Distrito de Columbia, Florida, Georgia, Illinois, Indiana, Kentucky, Maine, Maryland, Massachusetts, Michigan, New Hampshire, Nueva Jersey, Nueva York, Carolina del Norte, Ohio, Pensilvania, Rhode Island, Carolina del Sur, Tennessee, Vermont, Virginia, Virginia Occidental o Wisconsin |

Departamento de Tesoreria, Servicio de ingresos internos, Cincinnati, OH 45999-0005 |

| Alabama, Alaska, Arizona, Arkansas, California, Colorado, Hawái, Idaho, Iowa, Kansas, Luisiana, Minnesota, Mississippi, Misuri, Montana, Nebraska, Nevada, Nuevo México, Dakota del Norte, Oklahoma, Oregón, Dakota del Sur, Texas, Utah , Washington o Wyoming |

Departamento de Tesoreria, Servicio de ingresos internos, Ogden, Utah 84201-0005 |

| Sin residencia legal ni lugar principal de negocios en ningún estado: |

Servicio de ingresos internos, CORREOS. Caja 409101, Ogden, Utah 84409 |

| Existe una dirección de presentación especial para organizaciones exentas; entidades gubernamentales federales/estatales/locales y entidades gubernamentales tribales indias, independientemente de su ubicación. |

Departamento de Tesoreria, Servicio de ingresos internos, Ogden, Utah 84201-0005 |

Browse by Topics